読者の悩み

- 消費者金融から借金があり、今月の支払いが遅れそう

- すでに延滞が続いていて、これからどうなっていくのか不安

- ブラックリスト(異動)になっていないか不安

今回は、この悩みについて書いていきます。

本記事の内容

- 借金の返済ができないとどうなるのか

- 延滞日数別に起こること

本記事を書いた人

僕は、過去に2回に分けて合計480万円の借金をした経験があります。

そして、何度も借金を延滞し、最終的にブラックリスト(異動)になってしまいました。

今回はそんな僕が、消費者金融の借金を延滞すると、どのようなことが起きるのかを延滞日数別に詳しく解説していきたいと思います。

目次

借金の返済ができないとどうなる?【延滞は2か月までなら大丈夫】

まず結論から言うと、借金の延滞は2か月までなら問題ない場合がほとんどです。

問題ないというのは、借金のブラックリスト(異動)にはならないという意味です。

ただ、ブラックリストになるかどうかは、あくまでも目安なので注意してください。

では、借金の延滞数別に起こることを解説します。

借金返済日から延滞2~3日

延滞2~3日ほどすると、電話連絡が来ます。

内容は、次回引き落とし日を案内され、その日までに入金するよう促されます。

もしも、この時点で入金が約束できない場合は、担当者に相談してみると良いでしょう。

借金返済日から延滞1週間~2週間

最初の電話で約束した引き落とし日に入金が確認されないと、再び電話連絡が来ると共にハガキが届きます。

引き落としをかけられるのは初回のみのようで、ここからの支払い方法は銀行振り込みかハガキでの支払いになります。

『いつまでに払えますか?』と聞かれるので、払える日を伝えましょう。

もしも、ここでも支払えそうにない場合は相談してみましょう。

僕の経験上、次の給料日までは待ってくれます。

借金返済日から延滞1か月~2か月

さらに約束した日までに入金がないと、電話連絡が来ます。

カードの一時利用停止になるのもこの頃です。

このあたりから消費者金融の社内で担当部署が変わり、割と怖めの人が出てきます。

そして、『なんで入金出来ないんですか?』とか『いつお金が入りますか?』とか詳しく聞かれることが多くなるのです。

僕は理由を適当に答え、ここでも入金しませんでした。

その後は、たまに電話がかかってくるくらいになり、支払いの催促も少なくなりました。

借金返済日から延滞3か月以上

当初の支払日から3か月ほど経つと、強制解約の通知が届きます。

そして、財産差し押さえ予告も同時に届きました。

ここがいわゆるブラックリスト(異動)入りの瞬間です。

ブラックリスト(異動)の登録の目安に【返済期日から61日以上の延滞】というものがあります。

しかし、これは絶対的なものではないようです。

各消費者金融の担当者の判断にゆだねられる部分があるという話もあり、一概に61日経ったからといってすぐに異動情報が登録されるわけではないようです。

ここまでくると、消費者金融の保証会社に債権が移行され、その保証会社から手紙や電話が来ることが何回かありました。

僕は、この後完全に音信不通になり一切連絡することなく、当然支払いもしませんでした。

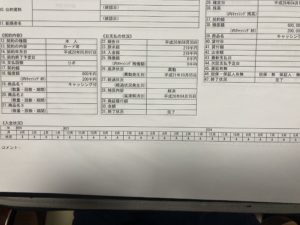

証拠がこれです。株式会社CIC(個人情報信用機関)のデータです。

入金状況の[A]が入金が確認されてないという意味です。

こんなデータを持ってる人はなかなかいないでしょう。

26.返済状況の欄に[異動]と書かれています。

ブラックリスト(異動)になっているかどうかを確認する方法は非常に簡単ですので、気になる方は個人信用情報を開示してみることをお勧めします。

個人信用情報の開示方法は、下記の記事で詳しく解説しています。

関連記事→【簡単即日】旦那の借金を正確に調べる方法【手順も詳しく解説】

大体のクレジットカード会社や消費者金融がCICに加盟しているのでCICの情報を開示すれば、まず間違いないと思います。

実際に僕も3社から借り入れがありましたが、全てCICに情報が記載されていました。

ちなみに僕が借りていた3社は、以下のとおりです。

- セゾンカード

- セディナカード

- 東京スター銀行

借金返済日から延滞5年以上

僕はその後5年間一切支払いをせず、放置し続けました。

その間、まったく連絡や手紙などの通知もなく、財産の差し押さえもされず、いつもと変わらない生活を送っていました。

結婚を機に、一括返済することを決意し、勇気を振り絞って電話してみました。

すると、借金額は保証会社に債権が移行した時の金額から変わっておらず、その当時の金額を支払うことになったのです。

それで何の問題もなく、借金問題は解消されました。

借金の返済ができない場合は連絡をマメにしよう!

消費者金融の借金で悩んでいる方はたくさんいると思います。

すべての人が僕の事例に当てはまるわけではないと思いますが、延滞し続けるとどうなるのかは分かっていただけたと思います。

それと同時にやってはいけないことも明確になったことでしょう。

一番やってはいけないのは音信不通になり、延滞し続けることです。

借金の返済が遅れるのであれば、連絡はしっかり行いましょう。

連絡をしっかり行うことで、消費者金融の担当者も信用してくれますし、嫌な気持ちにならず次の入金もできると思います。

ブラックリスト(異動)は絶対に避け、消費者金融の信頼も失わないように行動していき、借金の不安を解消し、快適な毎日を送っていきましょう!